标题:最新低值易耗品定义解析:内涵与外延的全面阐述

一、引言

低值易耗品,作为企业日常经营中不可或缺的一部分,其定义的明确与否,直接关系到企业成本核算、存货管理等方面的准确性。近年来,随着市场经济的不断发展,低值易耗品的种类和范围也在不断扩展。为此,本文将对最新低值易耗品定义进行详细解析,以帮助企业更好地理解和运用这一概念。

二、低值易耗品的定义

- 内涵

根据我国《企业会计准则》的规定,低值易耗品是指使用寿命较短、价值较低,且不易摊销的劳动资料。具体来说,低值易耗品具有以下特征:

(1)使用寿命较短:低值易耗品的使用寿命一般不超过一年,或者虽然使用寿命超过一年,但与同类固定资产相比,使用寿命较短。

(2)价值较低:低值易耗品的价值通常较低,一般在5000元以下。

(3)不易摊销:低值易耗品的价值不易在较长时间内摊销,一般采用一次摊销法。

- 外延

低值易耗品的外延主要包括以下几类:

(1)办公用品:如纸张、笔、文件夹、胶带等。

(2)劳保用品:如工作服、手套、安全帽等。

(3)工具:如扳手、螺丝刀、钳子等。

(4)低值设备:如复印机、打印机、传真机等。

(5)其他低值易耗品:如清洁用品、易损件等。

三、低值易耗品管理的要点

- 采购管理

企业在采购低值易耗品时,应充分考虑以下因素:

(1)质量:确保低值易耗品的质量符合企业需求。

(2)价格:在保证质量的前提下,尽量选择性价比高的产品。

(3)供应商:选择信誉好、服务优质的供应商。

- 存货管理

企业应建立完善的低值易耗品存货管理制度,包括:

(1)库存盘点:定期对低值易耗品进行盘点,确保账实相符。

(2)库存控制:根据企业实际需求,合理控制库存水平。

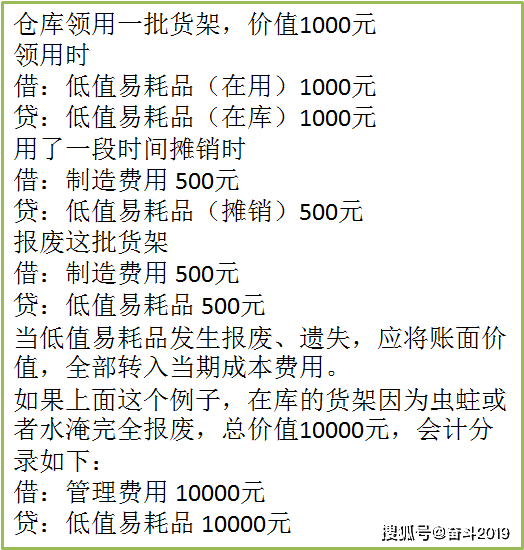

(3)报废处理:对损坏、过时或不再使用的低值易耗品进行报废处理。

- 成本核算

企业在进行成本核算时,应将低值易耗品的价值计入当期费用,不得将其计入固定资产。

四、结语

通过对最新低值易耗品定义的详细解析,我们了解到低值易耗品在企业日常经营中的重要性。企业应加强低值易耗品的管理,确保其合理使用和有效控制成本。同时,随着市场经济的不断发展,低值易耗品的种类和范围也在不断变化,企业应关注相关政策法规的更新,以适应市场变化。

关键词:低值易耗品、定义、内涵、外延、管理、采购、存货、成本核算

京公网安备11000000000001号

京公网安备11000000000001号 京ICP备11000001号

京ICP备11000001号

44秒前

27天前

38小时前

49天前

4秒前